行業資訊

春節前鐵礦石即期進口恐難出現利潤

日期:2023-12-14

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

引言

2023年鐵礦石進口利潤(選取酒泉港PB粉即期進口利潤)維持在-40~50元/噸左右波動,期末值低於期初值,截止12月8日,PB粉即期進口利潤為-30元/噸,較年初的-9元/噸收窄21元/噸,收窄幅度233%。截止目前,Mysteel62%澳粉遠期現貨價格指數為137.3美元/幹噸,較年初上漲19.95美元/幹噸,漲幅17%;Mysteel62%澳粉現貨價格指數為133.79美元/幹噸,較年初上漲18.84美元/幹噸,漲幅16.39%,鐵礦石人民幣現貨價格漲幅小於遠期現貨價格,從而導致內外價差收窄,進口利潤小幅回落。

|

|

2023/12/8 |

2023/1/3 |

較年初 |

較年初幅度 |

|

Mysteel62%澳粉指數(美元/幹噸) |

137.30 |

117.35 |

19.95 |

17.00% |

|

Mysteel62%港口現貨(美元/幹噸) |

133.79 |

114.95 |

18.84 |

16.39% |

具體來看,今年PB粉即期進口利潤整體分為三個階段,第一階段:1月-5月上旬快速走擴;第二階段:5月上旬-10月上旬區間震蕩;第三階段:10月上旬-至今快速收斂。此前我們研究過進口利潤的主要影響因素有:內外價差、美元兌人民幣匯率、鋼廠利潤、鐵水產量等。本文將對這三階段進口利潤變化原因進行具體分析,並對未來進口利潤變動方向進行預測。

一、第一階段:內外價差擴大以致即期進口利潤快速走擴

|

第一階段 |

2023/5/4 |

2023/1/3 |

環比 |

環比幅度 |

|

進口利潤 |

42 |

-9 |

52 |

556% |

|

內外價差(內-外) |

90 |

42 |

48 |

115% |

|

匯率 |

6.91 |

6.92 |

-0.01 |

0% |

首先2023年伊始進口利潤呈現明顯走擴趨勢,由年初的負值區間擴至正值區間。截止5月4日,PB粉即期進口利潤為42元/噸,較年初的-9擴大52,擴幅為556%。如上表所示,此間匯率波動可忽略不計,主要影響進口利潤的因素為內外價差。

年初宏觀預期持續向好,市場對春節後的複工複產預期走強,黑色係價格高位震蕩,鋼廠利潤在此預期下有所修複,高爐複產增加,根據Mysteel247日均鐵水產量數據顯示,鐵水產量持續突破年內高位至4月14日的246.7萬噸/天。雖然之後日均鐵水產量出現高位回落,截止5月5日,247家鋼企日均鐵水產量240.48萬噸/天,仍高於往年同期水平,而此時鋼廠鐵礦石庫存低於往年同期水平。另外鋼廠出於利潤問題秉持低庫存運行,港口剛需補庫為主,因此港口現貨市場整體要比美金市場活躍,即期進口利潤持續擴大。

二、第二階段:內外價差與匯率的共同作用下即期進口利潤呈區間波動

|

第二階段 |

2023/10/7 |

2023/5/4 |

環比 |

環比幅度 |

|

進口利潤 |

35 |

42 |

-8 |

-18% |

|

內外價差(內-外) |

87 |

90 |

-3 |

-3% |

|

匯率 |

7.19 |

6.91 |

0.29 |

4% |

接著5月上旬-10月上旬即期進口利潤整體表現為區間震蕩,維持在-20~50元/噸附近波動,多數時間維持在正值區間。截止10月7日,PB粉即期進口利潤為35元/噸,較5月上旬收窄8元/噸,收窄幅度為18%。如上表所示,此間內外價差與匯率的變化共同影響著進口利潤。

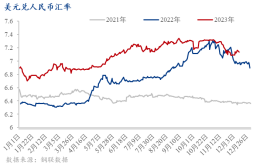

五一節後鋼廠對原料鐵礦石的補庫預期落空,鐵礦石現貨價格開啟快速下跌通道,而遠期現貨由於低折扣和高溢價價格相對較為堅挺,內外基差快速收斂;並且此期間,美元兌人民幣匯率由6.9擴大0.25至7.16,美元貨物成本提高,內外價差與匯率共同作用下即期進口利潤收縮明顯。

而後成材“淡季不淡”特征凸顯,鋼廠利潤得以修複至正值區間調動生產積極性,日均鐵水產量維持240萬噸以上的高位,並且在9月份衝刺到248.99萬噸的年內最高水平,原料鐵礦石價格帶動黑色係價格上漲。受前期即期進口利潤快速下滑影響,美金市場交投情緒受到嚴重阻礙,市場流動性整體表現為明顯的收縮態勢,而港口現貨在高需求低庫存下價格漲幅更大。並且與往年不同,今年國慶節和中秋節雙節一起,節前補庫對港口現貨支撐較強,因此即期進口利潤呈現走擴趨勢。

三、第三階段:內外價差與匯率的共同作用下即期進口利潤持續收縮

|

第三階段 |

2023/12/8 |

2023/10/7 |

環比 |

環比幅度 |

|

進口利潤 |

-30 |

35 |

-65 |

-187% |

|

內外價差(內-外) |

27 |

87 |

-60 |

-69% |

|

匯率 |

7.17 |

7.19 |

-0.03 |

-0.4% |

最後一階段,10月上旬-至今即期進口利潤持續收縮,由正值區間縮至負值區間。截止12月8日,PB粉即期進口利潤為-30元/噸,較10月上旬收窄65元/噸,收窄幅度為187%。如上表所示,此間內外價差與匯率的變化共同影響著進口利潤。

此間,宏觀利好政策頻出,市場宏觀氛圍轉暖,黑色係價格持漲運行,雖然鋼廠利潤得以短暫的小幅修複,但仍處於負值區間,247家鋼企日均鐵水產量快速進入下行通道。隨著焦炭的連續提漲,鋼廠利潤快速回落,生產壓力加大,對高價鐵礦石采購謹慎,秉持買跌不買漲的剛需補庫模式。

此前由於國內港口進口鐵礦石低庫存高需求導致現貨價格較為堅挺,進口利潤處於較高位,部分鋼廠采購轉向遠期現貨市場。港口現貨成交減量明顯,維持在70~90萬噸區間波動;而此時美金市場的活躍度提高,遠期現貨成交量在80~150萬噸區間波動,即期進口利潤出現明顯回落。但11月份伴隨著匯率的季節性下跌,影響即期進口利潤出現小幅反彈,而後繼續回落。

四、未來展望

按往年季節性走勢來看,11月、12月和1月這三個月大多數時間是沒有進口利潤的,維持在-45~10元/噸區間,預測今年春節前即期進口利潤或符合季節性走勢,有一定的反彈空間在,但幅度有限。

從曆年鋼廠生產季節性規律來看,往年1月份鋼廠高爐會有一波複產,並且今年春節假期較往年多2天,另外目前鋼廠庫消比處於農曆年同期偏低水平,仍有一定補庫空間。

目前即期進口利潤和交割利潤都為負值,各環節價格表現為遠期現貨價格>港口現貨價格>鐵礦石期貨盤麵價格,連鐵價格相對更便宜,鋼廠可能通過買連鐵盤麵進行補庫,有利於內外價差擴大。由於鋼廠補庫周期較長,將至少延續到春節前一周,但考慮到前段時間進口利潤為正,美金貨有性價比的時候,市場上買方更願意去進行投機交易,利潤空間很快被需求所修複。因此,預計春節前進口利潤或將有所反彈,但空間也較為有限。

凯时官方网站集團 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速導航 NAVIGATION

聯係方式 CONTANT

Email:sjrf@yyx-model.com

電話:0532-82021800

網址:www.yyx-model.com

地址:酒泉市市南區曲阜路22號百盛商業大廈37樓