行業資訊

“以舊換新”政策助推廢鋼業發展,加速資源釋放迎新機

日期:2024-5-9

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

背景:3月13日,國務院印發《推動大規模設備更新和消費品以舊換新行動方案》,《行動方案》提出實施設備更新、消費品以舊換新、回收循環利用、標準提升四大行動,包括實行大規模設備更新和消費品以舊換新,鼓勵汽車、家電等傳統消費品以舊換新等。到2027年,工業、農業、建築、交通、教育、文旅、醫療等領域設備投資規模較2023年增長25%以上;重點行業主要用能設備能效基本達到節能水平,環保績效達到A級水平的產能比例大幅提升,規模以上工業凯发官网k8數字化研發設計工具普及率、關鍵工序數控化率分別超過90%、75%;報廢汽車回收量較2023年增加約一倍,二手車交易量較2023年增長45%,廢舊家電回收量較2023年增長30%,再生材料在資源供給中的占比進一步提升。

從各行業廢鋼供應情況來看,機械行業在廢鋼供應中占據主導地位,占比達到30%以上,同時,汽車和家電行業在廢鋼供應中的占比也相當可觀,整體占比在20%以上,且呈現出持續增長的態勢。受到房地產市場的低迷影響,近兩年工地建築業的廢鋼用量開始逐步回落,未來廢鋼產量的增量將更加依賴於機械、家電及汽車行業的發展。而該方案側重於大規模設備更新和汽車家電等消費品以舊換新行動方案的實施,無疑為廢鋼資源量的加速釋放提供了有力的政策支持。本文基於當前廢鋼資源量增長受限的現狀,聚焦機械設備、汽車、家電等核心領域,深入剖析“以舊換新”政策對廢鋼供給端的釋放效應,以揭示政策調整下廢鋼市場供給端的新變化與潛在發展機遇。

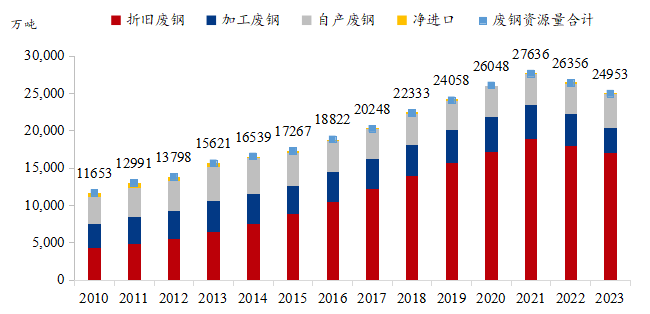

1.2011-2021年中國廢鋼資源量的複合增速達7.8%

從鋼鐵積蓄量和廢鋼生命周期法的角度來看,廢鋼資源量應是逐年增加的。這是因為隨著國內經濟社會的發展,尤其是工業化和城鎮化的快速推進,鋼鐵消費快速增加,鋼鐵積蓄量持續增長,這為廢鋼資源的積累提供了堅實的基礎。綜合考慮中國鋼鐵積蓄的行業類別、年限結構、折舊率以及每年的新增積蓄量等因素,根據Mysteel廢鋼資源量模型,結合Mysteel調研驗證,2011-2021年中國廢鋼資源量的複合增速達7.8%。

2.近兩年廢鋼資源量增量受阻

然而,從近兩年的數據來看,廢鋼資源量增長並沒有遵循這一趨勢,反而呈現下降的走勢,尤其在2023年表現較為明顯。據Mysteel調研了解,2023年全國廢鋼鐵資源總產量為24953萬噸,同比減少1403萬噸,降幅5.32%。2023年廢鋼資源量的減少,受到了多個行業和因素的影響。結合調研情況,主要原因可以歸結為以下幾點:

首先,房地產市場新開工積極性不足對廢鋼資源量產生了顯著影響。由於房地產市場的不景氣,新開工項目數量減少,直接導致工地廢鋼產出量大幅下降。工地廢鋼主要以鋼筋切粒、型鋼、腳手架管、彩鋼瓦等為主,這些廢鋼資源的回收量在2023年呈現大幅下降的態勢。按照Mysteel調研105家樣本凯发官网k8數據來看,2023年工地廢鋼年度總回收量為185.79萬噸,較2022年減少47.10萬噸,同比降幅20.23%。

其次,機械設備更新速度放緩,淘汰量下滑。在廢鋼的資源量中,自產廢鋼和加工廢鋼資源量可根據粗鋼產量及各主要鋼材消費領域的用鋼量,由一定的折損比例計算得出。而折舊廢鋼資源量則需要充分考慮鋼鐵產品的生命周期,以及達到報廢期限後的實際報廢率及鋼鐵回收率。根據2023年的各行業廢鋼供應情況來看,機械行業貢獻率高達31%,是廢鋼的重要來源。然而,許多凯发官网k8推遲了設備更新計劃,導致機械行業產生的廢鋼量下降。此外,其他行業如汽車、船舶、家電、基建等雖然廢鋼資源量有所增長,但增長量並未能彌補機械和房地產行業廢鋼資源量的下降。

綜合來看,機械和房地產行業作為主要的廢鋼來源行業,其廢鋼產出量的減少直接影響了整體廢鋼資源量的增長。

3.廢鋼供應行業新趨勢:機械、汽車與家電行業主導未來增長

從各行業廢鋼供應情況來看,機械行業在廢鋼供應中占據主導地位,盡管2023年機械行業產生的廢鋼有所下降,但其影響並不足以改變整體廢鋼供應的大局。同時,汽車和家電行業在廢鋼供應中的占比也相當可觀,且呈現出持續增長的態勢。隨著房地產市場的低迷,未來廢鋼產量的增加將更加依賴於機械、家電及汽車行業的發展。而大規模設備更新和消費品以舊換新行動方案的實施,無疑為這些行業的發展提供了有力的政策支持。通過加快機械設備的更新和淘汰,不僅可以提升生產效率,更能促進廢鋼資源的有效利用。同時,汽車、家電等傳統消費品行業的以舊換新活動,不僅能夠刺激消費市場,還能增加廢鋼的供應量,為鋼鐵行業提供更多的加工廢鋼資源。因此,可以預見的是,在大規模設備更新和消費品以舊換新行動方案的推動下,廢鋼行業將迎來新的發展機遇。通過合理的資源利用和高效的回收機製,不僅能夠滿足經濟發展的需求,還能推動環保事業的進步,實現經濟和環境的雙贏。

圖 1:2010-2023年國內廢鋼產生量變化情況(單位:萬噸)

數據來源:我的鋼鐵網

表1:2023年國內社會廢鋼供應情況(單位:萬噸)

數據來源:我的鋼鐵網

二、以舊換新政策對廢鋼供應端的影響

1.實施“以舊換新”政策,加速機械設備迭代升級

在此次大規模以舊換新政策中,設備更新成為核心焦點,尤其是正處於或即將進入更換周期的設備受益顯著。而機械行業作為廢鋼供應的主導,占比超30%,其設備更新換代對廢鋼資源補充影響顯著。專用設備中,光伏、鐵路和船舶設備對廢鋼供應影響大。鐵路方麵,截至2023年底,全國鐵路機車達2.24萬台,其中內燃機車占34.7%。老舊高耗能、重汙染內燃機車將逐步淘汰,促進機車更新換代。船舶方麵,我國為全球主要造船國,去年新接訂單占全球55%,今年交付量大,且新接訂單占全球67%。未來重點將轉向淘汰高汙染高能耗船舶,發展新能源動力船舶。風電設備方麵,預計2025年鋼結構加工量達1.5億噸,2035年將超2億噸,風電用鋼需求將大幅增加,預計年需求500萬噸,以中厚鋼板、矽鋼為主。工程機械方麵,盡管挖掘機產量銷量下降,但起重機、壓實機械等產銷保持高位。隨著建築行業轉型,工程機械增長將主要來自更新換代需求,與“以舊換新”政策相呼應。

2.推行“以舊換新”政策,促進汽車更新與報廢進程

2023年年底以來,汽車以舊換新在中央級別會議中被多次強調。在此次行動方案中明確指出:到2027年,報廢汽車回收量較2023年增加約一倍,二手車交易量較2023年增長45%,加快推進國三及以下排放標準營運類柴油貨車淘汰的工作;加快乘用車、重型商用車能量消耗量值相關限製標準升級。這一政策舉措顯著加快了汽車更新的步伐,大批老舊汽車因此退出曆史舞台,步入拆解環節,轉化為可觀的廢鋼資源。這不僅是汽車行業的更新換代,更是資源循環利用的重要一環,讓廢舊汽車煥發出新的生機。與此同時,以舊換新政策對汽車銷量和產量的提升也起到了積極的推動作用。隨著汽車產量的穩步上升,汽車製造過程中產生的邊角料和廢料數量也同步增長。這些廢料中,鋼材、有色等有價值的金屬廢料占據了相當大的比例。2023年汽車行業廢鋼供應比例在15%左右,增幅在2%左右,其中折舊廢鋼在2417萬噸,假設翻一倍的話,折舊廢鋼增量有望達到5000萬噸左右。

3.實施“以舊換新”政策,有效提升家電報廢量與資源利用率

複盤上一輪2009-2013年全國大範圍家電以舊換新政策的實施效果,伴隨著2009年地產刺激期以及國內家電迅速普及,在三大政策組合拳效果疊加的背景下,以舊換新政策實施效果顯著。根據商務部數據,2009-2013年間,全國通過以舊換新政策促使家電銷售量實現9248萬台,約300億中央財政補貼資金拉動直接消費3420億元。本輪“以舊換新”以技術、能耗、排放等標準為牽引,預計綠色低碳、節能環保產品將得到政策傾斜,以拉動家電消費增長為基石,從而帶動產業升級以及消費結構優化。從當前時點來看,我國家電保有量較高。根據《家用電器安全使用年限》標準,家用洗衣機和幹衣機、吸油煙機、家用燃氣灶、儲水式電熱水器的使用壽命為8-10年,因此家電潛在更新報廢體量龐大且更新需求占主導地位,在財政補貼的積極促動下,這部分廢鋼資源量有望加速釋放。根據統計局數據,2023年年底空調、冰箱、洗衣機臨使用年限而未更新的分別有4999萬台、12438萬台和5197萬台,在大量更新需求累積的背景下,預計未來幾年具備較大的報廢換新潛力。

三、未來廢鋼資源量綜合預測

在廢鋼的資源量中,自產廢鋼和加工廢鋼資源量可根據粗鋼產量及各主要鋼材消費領域的用鋼量,由一定的折損比例計算得出。而折舊廢鋼資源量則需要充分考慮鋼鐵產品的生命周期,以及達到報廢期限後的實際報廢率及鋼鐵回收率。

目前,我國主要鋼鐵製品或含有鋼鐵的其他製品的使用壽命大致為:橋梁和大型建築40~50年,工業和民用建築30~40年、汽車15~20年、家電8~10年、日用品1~3年,各種容器和鐵罐1年左右。廢鋼資源量模型劃分了6大領域和其它領域,並充分考慮主要細分行業的情況;鋼鐵及鋼鐵製品的平均使用壽命及生命周期結束後當年的實際報廢率見下圖:

表2:廢鋼資源量模型有關各行業鋼鐵及製品報廢周期及報廢率假定(以1990年為基期)

數據來源:我的鋼鐵網

根據社會實際情況,鋼材/鋼材製品生命周期結束後並未完全立即報廢回收完成,而是在此後的若幹年逐步報廢出清,因此在折舊廢鋼的預測中,我們采取分段回收的方法。

圖2:2024年-2025年國內廢鋼資源量預測(單位:萬噸)

數據來源:我的鋼鐵網

最後,綜合考慮各行業用鋼情況、各行業產品使用壽命、廢鋼收得率等因素,利用生命周期法構建Mysteel廢鋼資源量預測模型,同時充分考慮未來經濟發展增速及以舊換新政策導致船舶提前報廢、拆車行業提前報廢的影響,未來廢鋼資源量或將先增後降。根據預測,2030年廢鋼資源量將分別達到3.49億噸,2050年廢鋼資源量將下降至3.48億噸,其中2050年社會廢鋼(即折舊廢鋼和加工廢鋼)占比超過9成。若考慮鑄造用廢鋼(約2200萬噸左右),2030年和2050年廢鋼消耗約2.8億噸和3.1億噸。

綜合來看,以舊換新政策作為一種資源循環利用的有效方式,對廢鋼資源量的增長起到了積極的推動作用。通過這一政策的實施,不僅鼓勵了凯发官网k8和個人積極參與廢舊鋼鐵的回收和再利用,而且有效地減少了對新鐵礦石的開采需求,降低了對自然資源的消耗。同時,這也顯著減少了固體廢物的排放,為資源最大化利用開辟了新的路徑。廢鋼資源量的持續增長為廢鋼比的提升和電爐鋼產量的增加提供了堅實的基礎。廢鋼比的提高意味著在鋼鐵生產過程中,更多的廢鋼鐵被用作原料,這不僅降低了對鐵礦石的依賴,減少了生產成本,還提高了生產效率。此外,電爐鋼產量的增加進一步推動了鋼鐵工業向更加環保、高效的方向發展,符合當前低碳經濟的發展趨勢。在全球對碳排放和環境保護日益關注的背景下,鋼鐵工業作為能源消耗和碳排放的重要領域,麵臨著巨大的減排壓力。廢鋼鐵的回收利用在減少能源消耗和碳排放方麵具有顯著優勢,有助於鋼鐵工業實現綠色轉型和可持續發展。因此,進一步推進以舊換新政策的實施,加強廢鋼鐵的回收和再利用工作,對於促進廢鋼資源量的增長、提升廢鋼比、增加電爐鋼產量具有重要意義。政策的助推將為廢鋼行業帶來新的發展機遇,推動鋼鐵工業向更加環保、高效、可持續的方向發展。

凯时官方网站集團 CENTURY LUCKY

QQ

QQ  微信

微信

分享到:

快速導航 NAVIGATION

聯係方式 CONTANT

Email:sjrf@yyx-model.com

電話:0532-82021800

網址:www.yyx-model.com

地址:酒泉市市南區曲阜路22號百盛商業大廈37樓